Jawatankuasa Dasar Monetari (MPC) Bank Negara Malaysia (BNM) baru sahaja memutuskan Kadar Dasar Semalaman (OPR) kekal pada 2.75 peratus menerusi mesyuarat MPC yang diadakan pada 9 Mac.

Keputusan untuk terus mengekalkan OPR dibuat bagi kali kedua berturut-turut selepas keputusan sama dicapai MPC pada Januari lalu.

Namun, dengan keadaan ekonomi negara yang berdepan tekanan termasuk kenaikan harga barang secara global, ramai rakyat mulai bimbang jika OPR dinaikkan dalam mesyuarat MPC akan datang.

Bagi mengelakkan sebarang kekeliruan mengenai OPR, penting untuk orang ramai memahami maksud sebenar dan mekanisme OPR supaya rakyat dapat membuat penilaian rasional terhadap isu ini.

Apakah OPR?

Kadar Dasar Semalaman atau Overnight Policy Rate (OPR) adalah kadar faedah dasar yang ditetapkan oleh BNM kepada institusi kewangan yang meminjamkan wang antara satu sama lain untuk tempoh satu malam.

Penetapan kadar OPR adalah di bawah pengurusan MPC BNM. Secara ringkasnya, kadar OPR mempengaruhi kadar kos pinjaman bank, pembiayaan bank dan pulangan deposit bagi produk kewangan konvensional dan kewangan Islam.

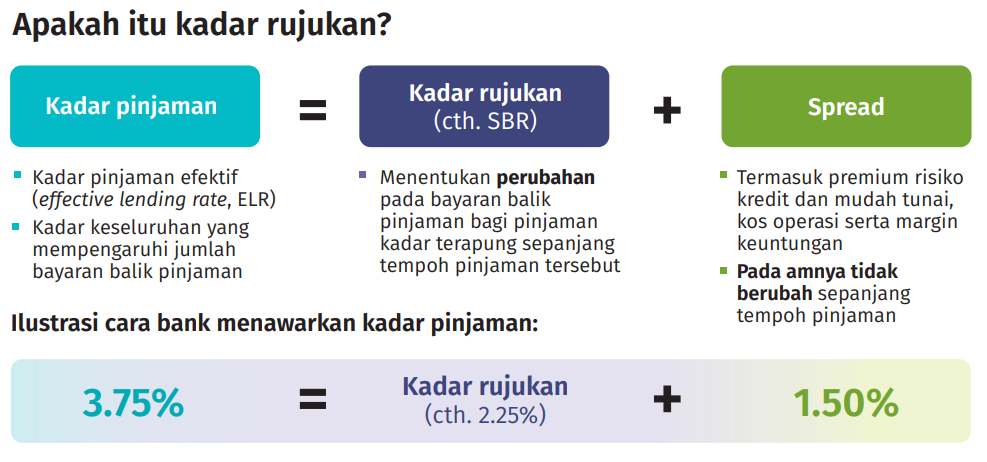

Kadar rujukan atau lebih dikenali Kadar Asas Standard (Standard Base Rate, SBR) dibuat mengikut OPR, turut mempengaruhi kadar pinjaman bank. (Sumber: BNM)

Oleh itu, tidak dinafikan apabila kadar OPR meningkat, peminjam yang mempunyai peminjaman kadar terapung seperti pinjaman perumahan akan terpaksa membayar ansuran bulanan yang lebih tinggi.

Rasional pelarasan kadar OPR

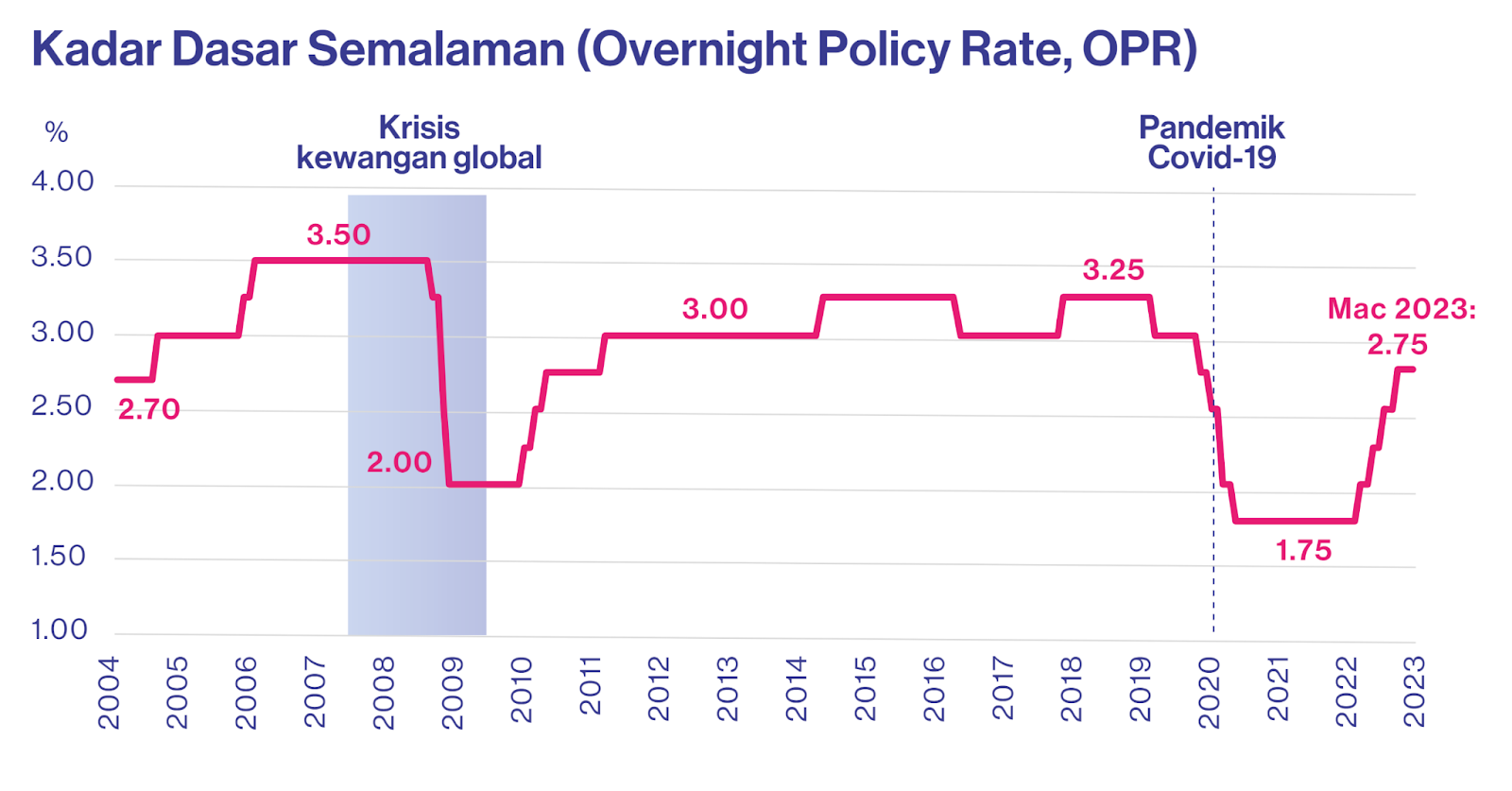

Pada tahun 2020, kadar OPR diturunkan sehingga 1.75 peratus menjadikan ia kadar terendah dalam sejarah berikutan kedudukan ekonomi dunia yang tidak stabil dan penutupan perniagaan ekoran Perintah Kawalan Pergerakan (PKP) selama hampir dua tahun.

Berdasarkan rekod, kadar OPR yang terkini iaitu 2.75 peratus sebenarnya masih berada pada kadar yang rendah berbanding kadar OPR sebelum pandemik iaitu 3.25 peratus sekitar tahun 2019.

Ini bermakna, peminjam yang membuat pinjaman bank sebelum pandemik tidak akan mengalami ansuran bulanan yang lebih tinggi daripada ansuran bulanan yang mereka bayar sebelum pandemik melainkan mereka mengambil bantuan bayaran balik pinjaman.

Bagi peminjam yang menerima pembiayaan semasa pandemik dengan kadar OPR terendah iaitu 1.75 peratus, mereka akan mengalami peningkatan ansuran bulanan kerana kadar OPR sudah mula dinaikkan secara perlahan-lahan.

Pelarasan OPR di Malaysia bergantung kepada keperluan ekonomi. (Sumber: BNM)

Sejak dahulu lagi, OPR akan diselaraskan bergantung kepada keperluan ekonomi.

Pelarasan kadar OPR adalah salah satu langkah proaktif oleh BNM untuk membendung inflasi tarikan permintaan supaya inflasi kekal terkawal dan stabil bagi memastikan pertumbuhan ekonomi negara mampan.

Kenaikan OPR juga dibuat secara beransur-ansur pada tahun lalu supaya ia tidak terlalu membebankan rakyat.

Jika orang ramai terus berbelanja kerana terdapat lebih pendapatan yang tinggi, diikuti pula dengan bekalan barangan yang tidak mencukupi disebabkan oleh faktor luaran, inflasi akan meningkat secara mendadak dan ini secara tidak langsung menyebabkan semua rakyat akan terkesan terutama golongan B40.

Fakta-fakta penting

Ramai penganalisis ekonomi mengunjurkan bahawa normalisasi OPR akan terus berlaku pada tahun ini. Justeru, orang ramai perlu mengetahui beberapa fakta penting mengenai OPR:

- Pelarasan OPR tidak dibuat dengan sewenang-wenangnya atau sekadar mengikut jejak langkah negara lain tanpa sebarang penelitian. MPC BNM akan membuat keputusan menaikkan, menurunkan atau mengekalkan OPR mengikut keperluan ekonomi Malaysia untuk manfaat jangka panjang.

- Pelarasan OPR hanya akan memberi kesan kepada peminjam yang baru, pemilik rumah dan perniagaan yang mempunyai pinjaman kadar terapung. Sebaliknya, kadar inflasi tinggi yang tidak terkawal pula akan memberi kesan buruk kepada seluruh rakyat Malaysia, terutama golongan berpendapatan rendah.

- Pelarasan OPR adalah dasar yang terbukti berkesan untuk membendung inflasi tekanan permintaan ekoran perbelanjaan orang ramai yang terlalu tinggi. Jika OPR dinaikkan, orang yang akan mengambil pinjaman baharu daripada bank dijangka berkurang disebabkan kos pinjaman meningkat.

- Pelarasan OPR juga akan turut mempengaruhi kadar faedah simpanan. OPR yang dinaikkan akan menjadikan kadar faedah untuk simpanan kadar tetap (fixed deposit) lebih tinggi. Justeru, inilah masanya untuk menyimpan.

Kesimpulannya, dengan keadaan ekonomi yang mencabar, orang ramai digalakkan berbelanja dengan lebih bijak dan pelarasan OPR ini perlulah dilihat daripada sudut pandang lebih luas.

Pemilik rumah dan perniagaan akan mengalami kenaikan bayaran ansuran bulanan sekarang, tetapi ia adalah tindakan yang perlu dilaksanakan bagi memastikan kestabilan harga dan kemampanan pertumbuhan ekonomi dalam jangka panjang.

Jika pelarasan OPR tidak dilakukan secara berhemah, ia hanya akan membebankan rakyat dengan tekanan harga yang tidak terkawal.

Rakyat seharusnya menggunakan peluang ini sebaik mungkin untuk membina semula kewangan peribadi serta meminimumkan beban hutang.

Bagi mereka yang mempunyai masalah kewangan untuk membayar balik pinjaman ekoran peningkatan kadar OPR, boleh mendapatkan bantuan daripada bank atau Agensi Kaunseling dan Pengurusan Kredit (AKPK).