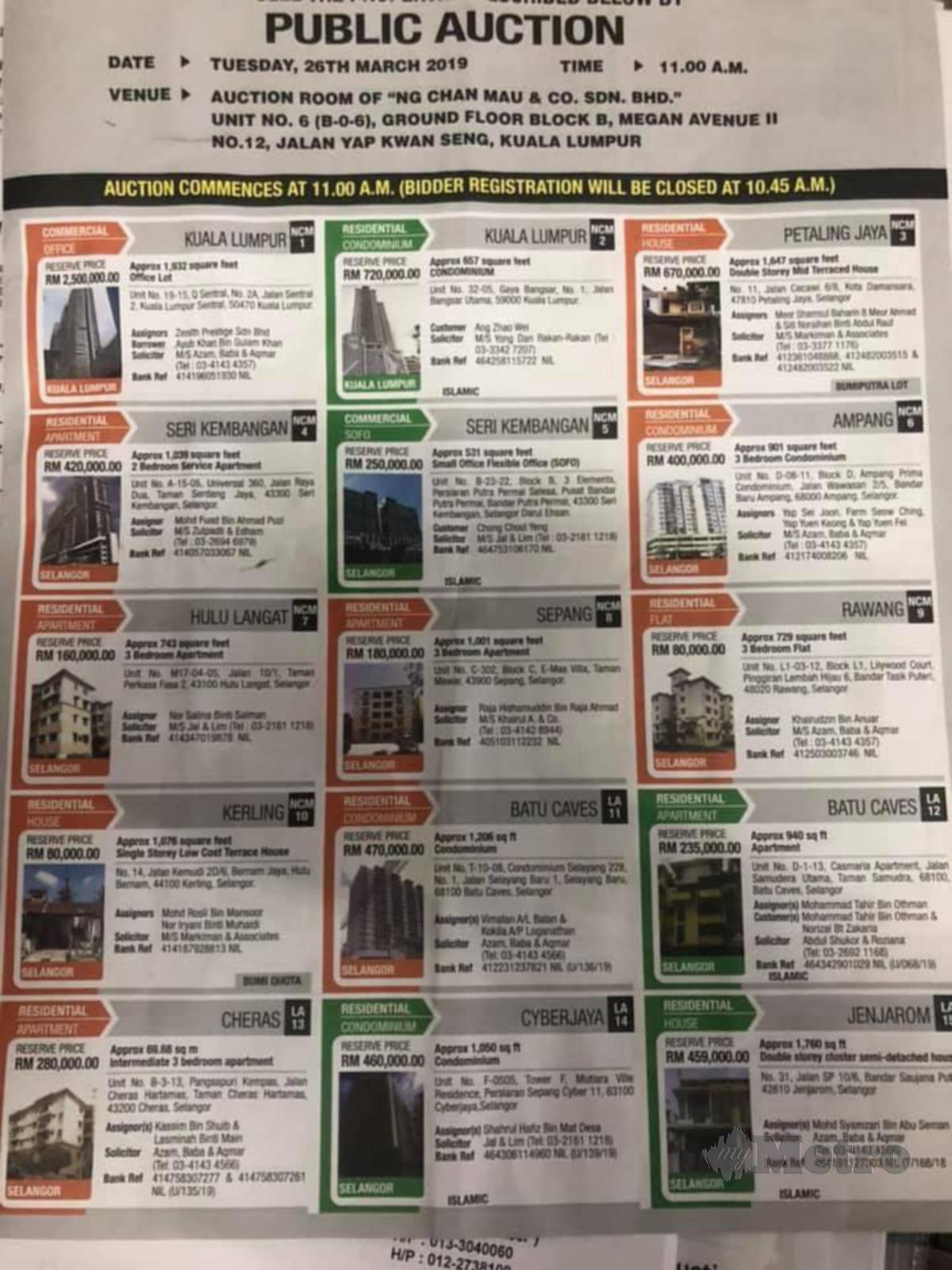

KEBANYAKAN daripada kita sering berpendapat membeli kediaman menerusi jualan lelong menawarkan peluang pemilikan aset itu di bawah harga pasaran.

Tidak dinafikan harga itu jauh lebih rendah berbanding ditawarkan pemilik asal atau ejen hartanah pada kadar harga semasa terutama apabila ia dilelong untuk kali kedua, ketiga atau seterusnya.

Meskipun membeli hartanah lelong suatu pelaburan yang menguntungkan, namun terdapat beberapa risiko perlu difahami.

Antara isu yang sering didengar membabitkan hartanah yang dilelong institusi kewangan selalunya penghuni lama baik penyewa atau pemilik lama enggan berpindah keluar dari hartanah terbabit.

Menurut Presiden Hartaguam Datuk Nazri Mustafa, tindakan penghuni yang enggan berpindah antara risiko perlu ditanggung pembida dan ia berbeza dengan pembelian kediaman menerusi pemaju atau pemilik (rumah yang tidak dilelong).

"Hartanah lelong berbeza sekali dengan yang dibeli daripada pemilik (rumah tidak dilelong) dan pemaju kerana tiada jaminan selain risiko ditanggung sepenuhnya oleh pembida.

"Justeru, pembida atau pembeli hartanah lelong perlu ada inisiatif sendiri melakukan tinjauan terhadap unit hartanah dibida bagi mengelakkan kediaman itu berpenghuni," katanya.

Tambah Nazri lagi, pembida perlu membaca syarat dan terma pengisytiharan jualan dengan jelas supaya mereka mampu mengendali sebarang perkara luar jangka yang berlaku

ketika proses pemilikan hartanah terbabit.

"Perlu dingat dalam kes lelongan, pihak bank tidak akan menyerahkan pemilikan kosong kepada pembida. Ini jelas dinyatakan di dalam pengisytiharan jualan.

"Pembida dengan kosnya sendiri hendaklah mengambil pemilikan hartanah tanpa apa-apa tanggungjawab daripada pihak bank. Kebiasaannya tiada majlis serahan kunci. Pembida juga dilarang memasuki hartanah sebelum pembayaran penuh harta bidaan dibuat," katanya.

Kes klasik yang dihadapi Nazri yang juga peguam di Tetuan Nazri Azmi Islinda, Cheras, Selangor turut membabitkan sikap penghuni lama yang mengelak bertemu dengan pembida.

"Kes yang biasa dihadapi anak guam kami yang juga pembida ialah penghuni mengelak bertemu pembida. Penghuni tinggal seorang diri dan enggan keluar bertemu. Pembida terpaksa datang beberapa kali dan menggunakan khidmat pihak ketiga untuk memujuk penghuni.

"Penghuni bersetuju berpindah keluar selepas beberapa kali proses perbincangan dengan kos berpindah ditampung pembida atau pemilik baharu," katanya.

Antara tindakan yang boleh diambil jika penghuni masih enggan mengosongkan hartanah ialah dengan memohon dan mendapatkan perintah mahkamah bagi mengeluarkan penghuni, atas kapasiti pembida sebagai pemilik baharu yang sah di sisi undang-undang. Terdapat kos guaman yang perlu ditanggung.

Namun kata Nazri, rundingan masih jalan terbaik untuk mendapatkan pemilikan hartanah terbabit kerana kebiasaannya penghuni sedia ada sanggup berunding dan mengosongkan hartanah secara sukarela.

Selain hartanah lelong berpenghuni, isu lain menjadi penyebab urusan jual beli hartanah lelong kerap tertangguh ialah hal berkaitan dengan kewangan bagi melunaskan baki harga jualan hartanah terbabit.

"Berdasarkan pengalaman menguruskan fail pembelian lelongan antara lima hingga 10 fail setiap bulan, isu lain berkait dengan pembida ialah sikap mereka sendiri yang tidak bersedia melunaskan baki dan meneruskan permohonan pembiayaan.

"Ada juga menghadapi masalah pembiayaan tidak diluluskan selain sikap cuai pembida lewat memohon pembiayaan dan melantik peguam kerana menggangap pihak bank yang melelong menguruskannya.

"Tidak terkecuali pembida pula yang kurang bersedia apabila ada kos tambahan yang perlu ditampung," katanya.

Saranan beliau, pembida mestilah mengetahui kedudukan kewangan sebelum memutuskan untuk membida. Ini termasuklah deposit bersamaan 10 peratus dari harga rizab lelongan hendaklah disediakan selain mendapatkan kepastian mengenai pembiayaan bagi 90 peratus harga lelongan oleh pihak bank.

"Ada juga mencadangkan pembida patut membuat peruntukan tambahan sebanyak 10 peratus lagi dari harga bidaan, untuk tujuan menampung kos-kos nyata dan tersembunyi selain bayaran pendahuluan 10 peratus bagi memudahkan kelulusan pembiayaan oleh pihak bank," katanya.