Kuala Lumpur: Menjelang November dan Disember setiap tahun, pelabur Amanah Saham Bumiputera (ASB) sudah mula mengira jumlah dividen bakal diumumkan tabung itu.

Pasti ramai yang memasang angan untuk menggunakan wang dividen bakal diterima kelak bagi merealisasikan matlamat kewangan diidamkan.

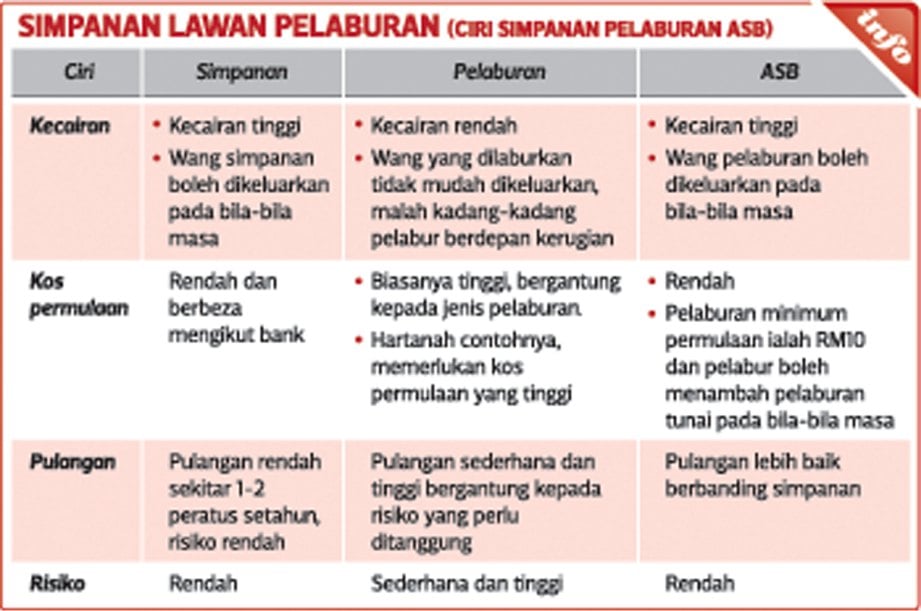

Dalam mengira jumlah dividen bakal diperoleh, elok juga sekiranya pelabur memahami mengenai dua ciri ASB yang unik iaitu harga tetap dan kecairan tinggi.

Sebagai sebuah tabung unit amanah, dua ciri unik berkenaan menyebabkan ASB dilihat seperti akaun simpanan dan bukannya akaun pelaburan sedangkan unit amanah ialah instrumen pelaburan.

Menurut seorang penasihat pelaburan, pelaburan dan simpanan merupakan dua konsep unik yang nampak sama, tetapi sebenarnya berbeza terutama dari segi ciri produk serta pulangan diterima.

Memahami perbezaan antara kedua-duanya akan memberi impak besar kepada kejayaan seseorang dalam membina tabungan kukuh dan mencapai matlamat kewangan.

Simpanan secara mudahnya ialah menyimpan wang untuk tujuan keselamatan dan ia boleh dikeluarkan pada bila-bila masa. Contohnya, menyimpan di bank atau peti keselamatan untuk melindunginya daripada dicuri, hilang atau rosak.

Namun wang yang disimpan tidak perlu dalam jumlah yang terlalu banyak kerana biasanya simpanan tidak memberikan pulangan.

Pun begitu, penting untuk mempunyai akaun simpanan bagi tujuan sara hidup diri dan keluarga atau pada waktu kecemasan.

Pelaburan pula ialah apabila kita meletakkan wang dalam instrumen kewangan atau aset seperti bon, unit amanah dan saham dengan harapan memperoleh pulangan serta ia biasanya membabitkan risiko selain memerlukan tempoh yang agak panjang.

Pelabur ASB seharusnya menganggap pelaburan mereka dalam ASB sebagai pelaburan dan bukannya simpanan.

Selagi ASB dianggap sebagai simpanan, pelabur tidak akan dapat menikmati manfaat daripada pulangan tahunan tinggi yang diberikan ASB.

Kesilapan inilah yang menyebabkan pelabur gagal membina tabungan kukuh walaupun sudah lama melabur sedangkan ASB tidak pernah gagal memberi agihan pendapatan purata kira-kira 8 peratus sejak dilancarkan.

Pulangan ASB ini adalah jauh lebih tinggi berbanding akaun simpanan yang hanya memberi pulangan sekitar satu hingga dua peratus setahun.

Untuk menerima dividen penuh, pelabur perlu mempunyai jumlah simpanan konsisten dalam akaun, lebih-lebih lagi kerana pengiraan dividen berdasarkan baki terendah setiap bulan dalam akaun ASB pelabur.

Pelabur ASB sepatutnya mempunyai akaun simpanan yang cukup untuk membiayai kos sara hidup dan keperluan kecemasan serta tidak mengeluarkan pelaburan dalam ASB sekiranya tidak benar-benar terpaksa.

Hanya dengan cara ini mereka akan menikmati pulangan daripada pelaburan mereka.

Jika mereka terus menerus melabur untuk jangka panjang, tidak mustahil wang dilaburkan terus bertambah dari tahun ke tahun.

Antara kesilapan kerap dilakukan pelabur ASB ialah mengeluarkan dividen diterima walaupun mereka tidak memerlukan wang berkenaan dan ini menyebabkan pelaburan mereka tidak berkembang seperti sepatutnya.

Berdasarkan konsep kuasa faedah kompaun, wang pelaburan hanya akan berkembang jika dividen dilaburkan semula dan modal pelaburan tidak dikeluarkan untuk satu tempoh yang panjang.

Justeru, untuk pengurusan kewangan lebih cekap, apa yang perlu dilakukan ialah memindahkan wang daripada akaun simpanan ke ASB untuk melabur dan menggunakan baki yang ada bagi membayar hutang, bil dan untuk kos sara hidup.

Wang yang sudah diketepikan untuk pelaburan jangan pula dikeluarkan pada pertengahan atau hujung bulan supaya ia kekal dalam akaun untuk jangka panjang dan akhirnya membolehkan kita mempunyai tabungan yang kukuh pada masa depan.

Menerusi cara ini, pelabur berupaya mempunyai akaun simpanan untuk kegunaan harian dan juga akaun pelaburan untuk mencapai matlamat yang diimpikan.